Algoman Backtest V1 (PAC)

مدت زمان مطالعه پیشنهادی: ۱۰ دقیقه

اندیکاتور Algoman Backtest V1 (PAC) یه ابزار قدرتمند برای تست استراتژیهای معاملاتی توی بازارهای مالیه که بر اساس مفاهیم پرایس اکشن و دادههای گذشته طراحی شده. این ابزار بهت این امکان رو میده که با استفاده از ساختارهای بازار، اوردر بلاکها و عدم تعادلها، استراتژیهای شخصی خودت رو بسازی و با تحلیل دادههای گذشته، اونها رو بهینه کنی

Algoman Backtest V1 (PAC) — Strategy by algoman_ai — TradingView

The Algoman Backtest V1 (PAC) version of our Backtesting System™ product is an innovative strategy script that allows users to create a wide variety of strategies derived from price action-related concepts for a data-driven approach to discretionary trading strategies. Thanks to our ‘Step’ and ‘Match’ algorithm, users can create custom and complex strategy entries and exits from features such as market structure, order blocks, imbalances, as well as any external indicators, allowing users to …

مفاهیم پایه در Algoman Backtest V1

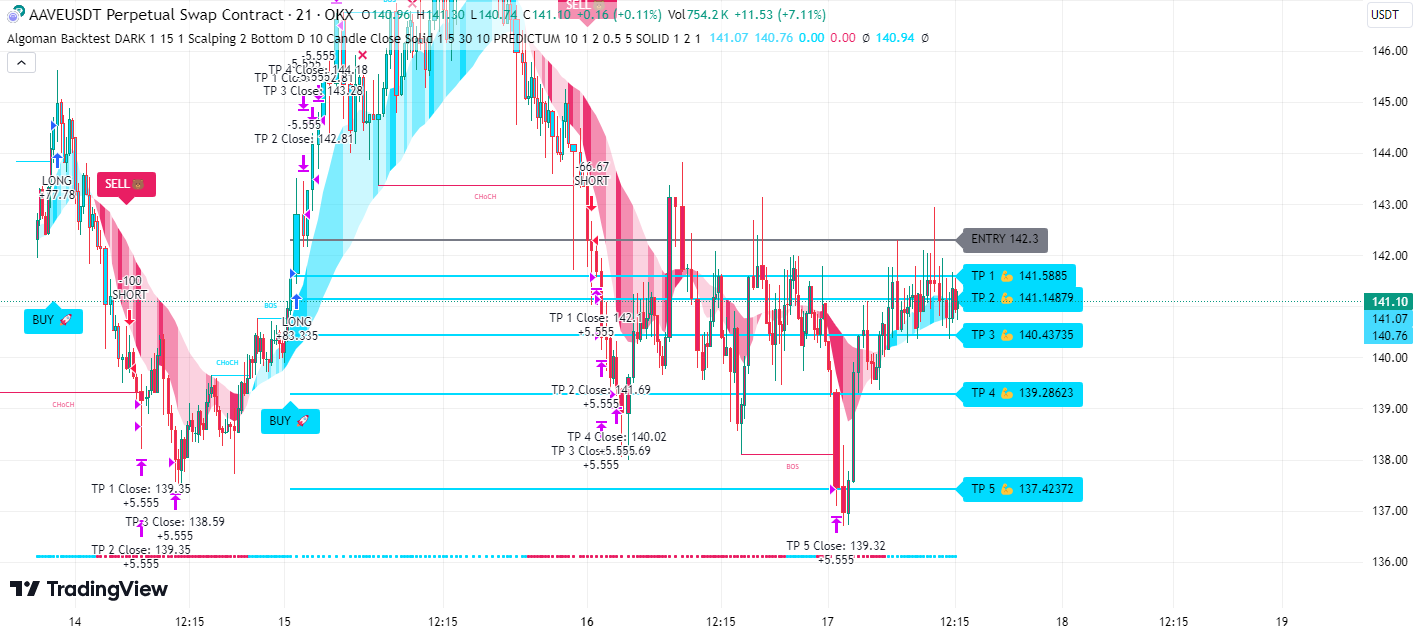

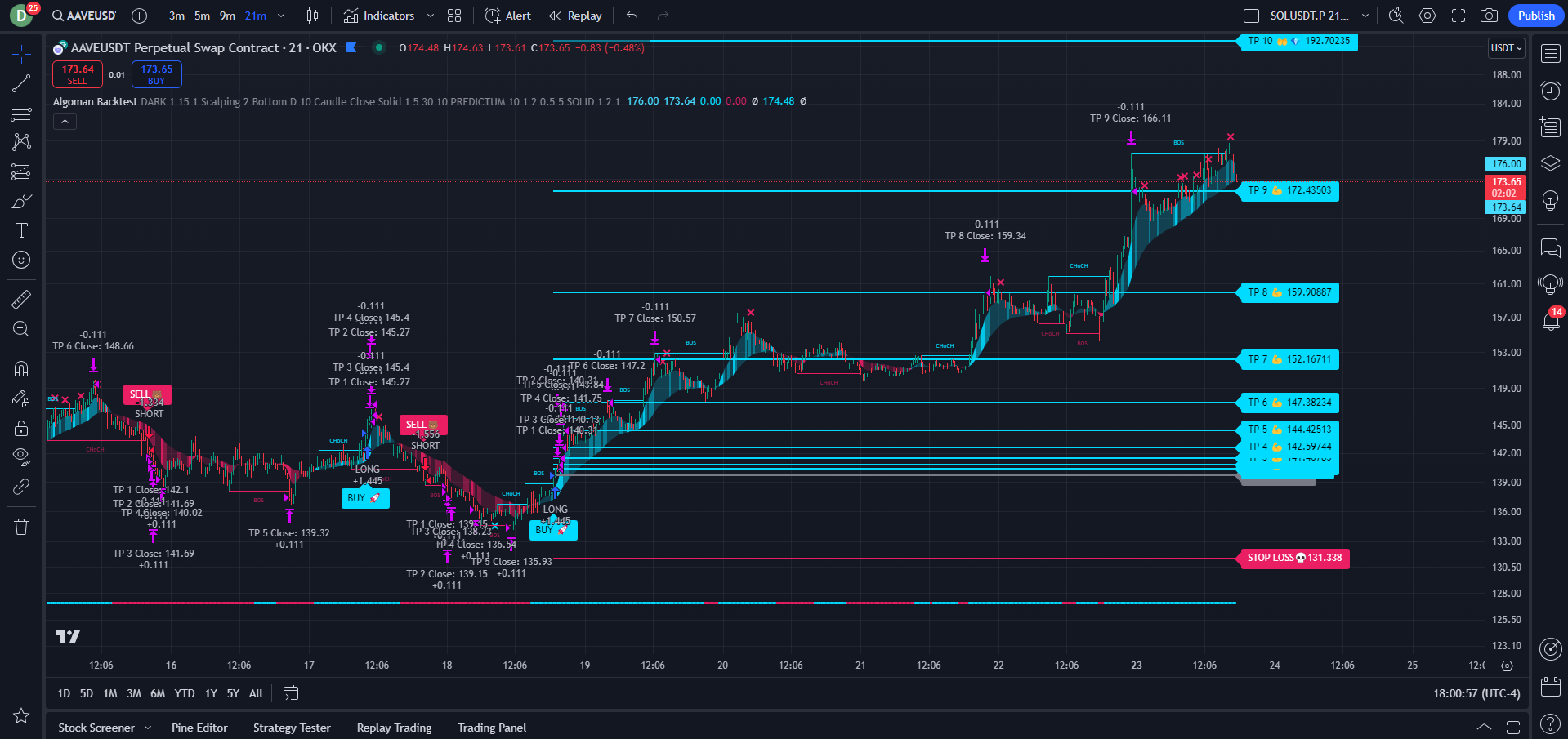

- پرایس اکشن: این اندیکاتور بر اساس دادههای قیمت بازار کار میکنه. مفاهیم پرایس اکشن مثل ساختارهای مختلف بازار، اوردر بلاکها و نواحی عدم تعادل برای تحلیل رفتار بازار استفاده میشن.

- ساختار بازار: با تشخیص جهت حرکت قیمت و شکست نقاط نوسان، میتونیم جهت کلی روند رو مشخص کنیم.

- اوردر بلاک: مناطقی هستن که معاملهگرای بزرگ توش موقعیتهاشون رو باز میکنن و معمولاً نقدینگی بالایی دارن.

- عدم تعادلها: مناطقی از بازاره که عرضه و تقاضا توش برابر نیست و این عدم تعادل میتونه باعث حرکت قیمت بشه.

- الگوریتم Step & Match: این الگوریتم بخش اصلی اندیکاتوره و بهت اجازه میده شرایط پیچیده ورود و خروج رو تنظیم کنی. این الگوریتم دو حالت داره:

- Step: شرایط رو به ترتیب بررسی میکنه؛ یعنی وقتی یه شرط درست باشه، میره سراغ مرحله بعدی تا در نهایت یه سفارش بازار باز بشه.

- Match: توی این حالت، وقتی چند شرط همزمان اتفاق بیفته، سفارش بازار باز میشه.

این ترکیب بهت امکان میده هم شرایط ترتیبی رو تست کنی، هم شرایطی که باید همزمان رخ بدن.

- منابع خارجی: این ابزار این امکان رو داره که از شاخصهای خارجی مثل میانگینهای متحرک، نوسانگرها و باندهای قیمتی استفاده کنی. این ویژگی بهت انعطاف بیشتری میده تا استراتژیهات رو با اوردر بلاکها ترکیب کنی و شرایط ایدهآلی برای معاملاتت بسازی.

امکانات اصلی اندیکاتور

- تنظیمات قابل شخصیسازی: میتونی تنظیمات ورودی و خروجی رو بر اساس ساختارهای بازار، اوردر بلاکها و نواحی عدم تعادل تغییر بدی. این اندیکاتور خیلی انعطافپذیره و میتونه دقیقاً طبق نیازای تو تنظیم بشه.

- سیستم هشدار کامل: یکی از ویژگیهای قوی این اندیکاتور، سیستم هشدارشه که بهت اجازه میده هشدارهای سفارشی تنظیم کنی. این هشدارها میتونن برای هر بخش از استراتژی مثل باز یا بسته شدن موقعیتها تنظیم بشن.

- بک تست کردن: با استفاده از دادههای گذشته، میتونی عملکرد استراتژیهات رو با جزئیات بررسی کنی. توی بخش Strategy Tester معیارهایی مثل سود خالص، تعداد معاملات موفق و حداکثر دراودان نمایش داده میشه. این اطلاعات بهت کمک میکنه تا بهترین پارامترها رو برای استراتژیت پیدا کنی.

- بهینهسازی استراتژی: با استفاده از Walk-Forward Optimization میتونی استراتژیت رو توی بازههای زمانی مختلف تست کنی و مطمئن بشی که تو شرایط مختلف بازار خوب عمل میکنه. این ابزار کمک میکنه استراتژیت رو بهینه کنی و بیشترین سود رو از بازار بگیری.

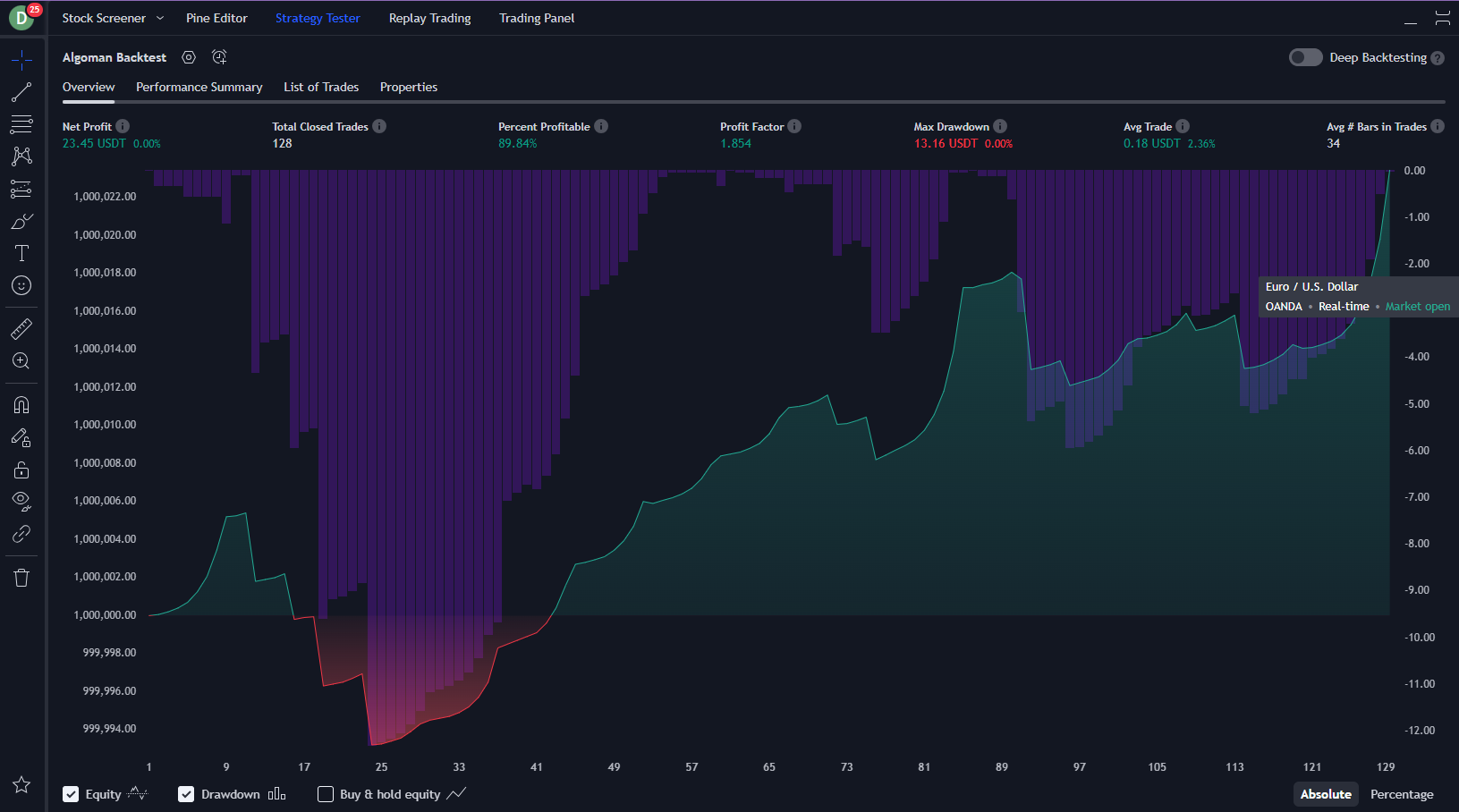

بخش Strategy Tester: چگونه از آن استفاده کنیم؟

- بخش Strategy Tester: این بخش یه ابزار خیلی قویه برای تحلیل عملکرد استراتژیها در گذشته. با استفاده ازش میتونی معیارهایی مثل سود خالص، تعداد معاملات و نرخ موفقیت رو بررسی کنی. این اطلاعات کمک میکنه تا بهترین تنظیمات رو برای استراتژیت پیدا کنی.

پارامترهای مهم در بخش Strategy Tester:

- Net Profit: کل سود خالصی که استراتژیت برات ساخته.

- Max Drawdown: بیشترین مقدار کاهش سرمایه توی یه بازه زمانی.

- Profit Factor: نسبت سود به زیان.

- Win Rate: درصد معاملاتی که با سود بسته شدن.

- Sharpe Ratio: نسبت بازده به ریسک.

- Average Trade: میانگین سود یا زیان هر معامله.

- List of Trades: فهرست همه معاملاتی که استراتژی انجام داده.

نحوه تست و بهینهسازی استراتژی:

- انتخاب استراتژی: اول استراتژی مورد نظرت رو انتخاب کن و روی نمودار اعمالش کن.

- تنظیم پارامترها: پارامترهایی مثل تایمفریم، حد سود و زیان و شرایط ورود و خروج رو تنظیم کن.

- آزمایش با تغییر پارامترها: پارامترها رو تغییر بده و نتایج رو بررسی کن تا به بهترین تنظیمات برسی.

- ذخیره استراتژی بهینه: بعد از پیدا کردن تنظیمات ایدهآل، استراتژی رو ذخیره کن تا توی معاملات بعدی ازش استفاده کنی.

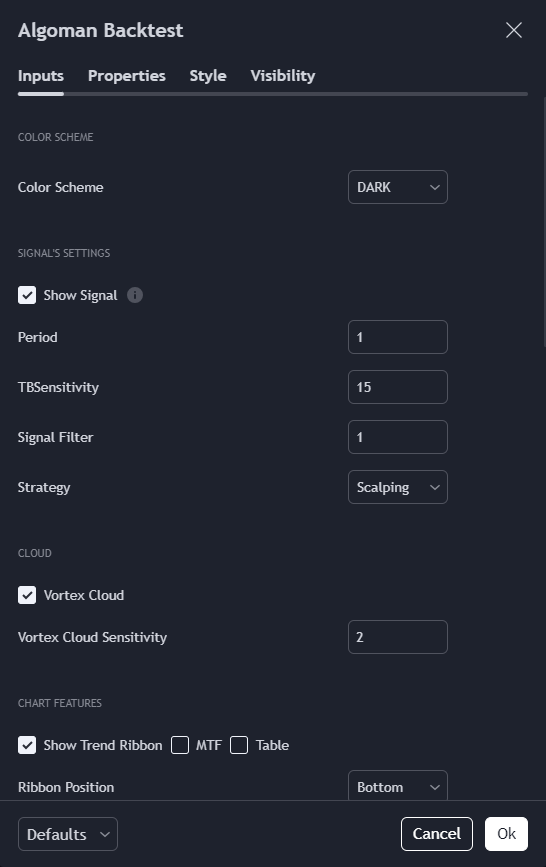

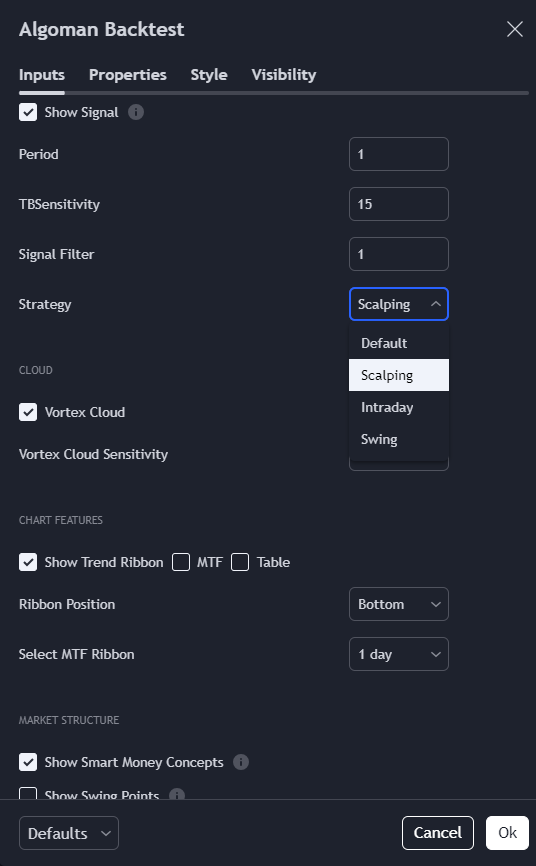

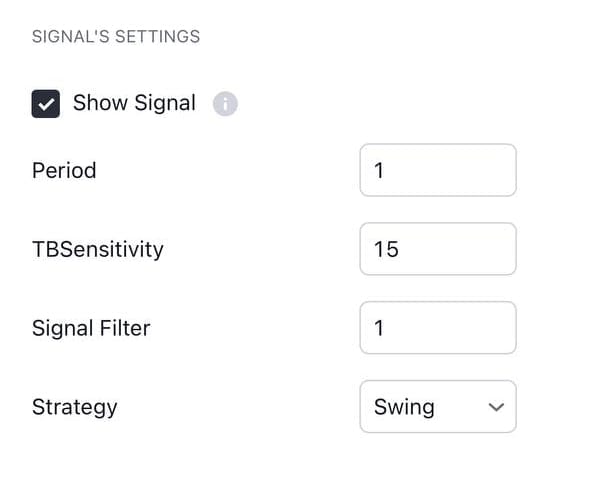

تنظیمات سیگنال

- نمایش سیگنال (Show Signal):

- این گزینه مشخص میکنه که سیگنالها روی نمودار نشون داده بشن یا نه.

- دوره (Period):

- بازه زمانی برای محاسبه و نمایش سیگنالها رو تعیین میکنه. مقدار دوره ۱ یعنی سیگنالها تو بازههای زمانی خیلی کوتاه محاسبه میشن.

- حساسیت TBS (TBSensitivity):

- میزان حساسیت به سیگنالهای ورود و خروج رو تنظیم میکنه. وقتی روی ۱۵ باشه یعنی به تغییرات قیمتی حساسیت بالایی داره.

- فیلتر سیگنال (Signal Filter):

- برای کم کردن سیگنالهای اشتباه استفاده میشه.

- استراتژی (Strategy):

- نوع استراتژی معاملاتی رو مشخص میکنه:

- پیشفرض (Default): تنظیمات اولیه سیستم.

- اسکالپینگ (Scalping): استراتژی کوتاهمدت برای گرفتن سودهای کوچیک از نوسانات سریع.

- اینترادِی (Intraday): معاملات روزانه که خرید و فروش تو همون روز انجام میشه.

- سوینگ (Swing): استراتژی میانمدت برای گرفتن سود از نوسانات بزرگ قیمت تو چند روز یا هفته.

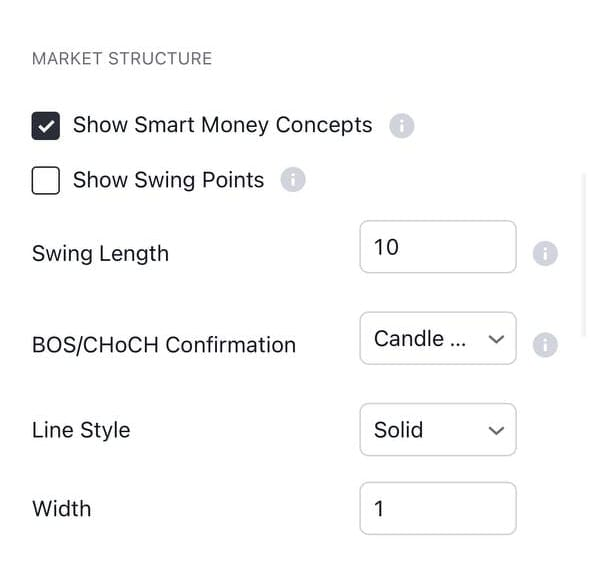

تنظیمات ساختاربازار

- نمایش مفاهیم پول هوشمند (Show Smart Money Concepts):

- با فعال کردن این گزینه، میتونی مفاهیم پول هوشمند رو روی نمودار ببینی. پول هوشمند به معاملهگرای بزرگ و نهادهایی میگن که تغییرات بزرگ تو بازار ایجاد میکنن. فهمیدن این مفاهیم میتونه تو تحلیل بهتر ساختار بازار کمکت کنه.

- نمایش نقاط خارجی (Show Swing Points):

- این گزینه نقاط سویینگ (سقف و کفهای مهم قیمتی) رو روی نمودار نشون میده که کمک میکنه راحتتر این نقاط رو شناسایی کنی.

- طول نوسان (Swing Length):

- وقتی مقدار روی ۱۰ تنظیم شده، یعنی برای شناسایی یه سویینگ (های یا لو)، باید ۱۰ تا کندل بررسی بشه.

- تأیید شکست ساختار/تغییر روند (BOS/CHoCH Confirmation):

- کندل تأییدی (Candle Close):

- برای اینکه شکست ساختار یا تغییر روند تأیید بشه، باید کندل بهطور کامل بسته بشه.

- شادوها (Wicks):

- این تنظیم مشخص میکنه که شکست ساختار بر اساس شادوهای کندل باشه یا نه.

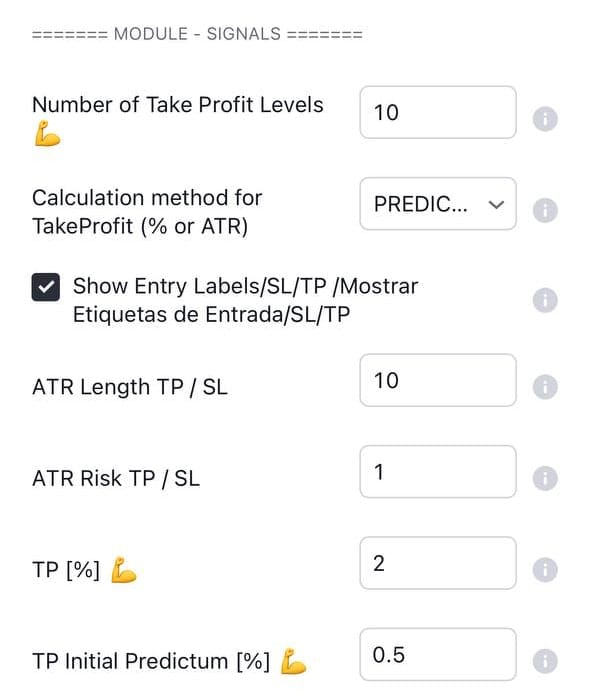

بخش سیگنالها

- تعداد سطوح (Take Profit):

- تو این تنظیم تعداد سطحهای TP مشخص میشه. توی این مثال ۱۰ سطح در نظر گرفته شده، یعنی استراتژی میتونه تا ۱۰ نقطه مختلف برای خروج از معامله مشخص کنه.

- روش محاسبه (Take Profit):

- سه روش برای تعیین TP وجود داره:

- PREDICTUM:

- این روش سعی میکنه نقاط کلیدی بازار رو شناسایی کنه و به معاملهگر سیگنال بده که بهترین نقطه خروج کجاست.

- ATR (Average True Range):

- یه ابزار تحلیل تکنیکال که نوسانات قیمت رو اندازهگیری میکنه. با ATR میشه TP رو بر اساس نوسانات بازار تنظیم کرد.

- PERCENTAGE:

- تعیین TP به صورت درصدی از قیمت ورود.

- نمایش برچسبهای ورودی/SL/TP:

- با فعال کردن این گزینه، میتونی برچسبهایی برای نقاط ورود، حد ضرر و حد سود رو روی نمودار ببینی، که باعث میشه سطوح کلیدی رو راحتتر تشخیص بدی.

- طول ATR برای TP/SL:

- این تنظیم مشخص میکنه چه دورهای برای محاسبه ATR در نظر گرفته بشه. تو این مثال طول دوره ۱۰ تعیین شده که میتونه روی دقت و حساسیت محاسبات تأثیر بذاره.

- ریسک ATR برای TP/SL:

- این مقدار که روی ۲ تنظیم شده، نشون میده که TP و SL باید بر اساس دو برابر ATR باشن. این کار کمک میکنه نسبت ریسک به سود بهتر تنظیم بشه.

- پیشبینی اولیه TP [%]:

- این مقدار که روی ۰.۵ درصد تنظیم شده، نشون میده که هدف اولیه سود بهعنوان درصدی از قیمت ورود چقدره. این عدد میتونه به معاملهگر یه هدف اولیه برای سودش بده.

سرمایه اولیه برای بک تست

سرمایه اولیه برای بک تست گرفتن ۱۰۰۰۰ دلار میباشد

سلب مسئولیت

- تستهای گذشته نماینده نتایج آینده نیستن: تستهایی که روی دادههای گذشته انجام میشن، لزوماً نمیتونن عملکرد واقعی استراتژی رو توی آینده نشون بدن. این تستها بر اساس دادههای مصنوعی انجام میشن و نمیتونن شرایط واقعی بازار رو دقیقاً شبیهسازی کنن. بهتره این تستها روی نمودارهایی که قیمتهای بستهشده واقعی دارن، انجام بشن.

- قانون 4.41 CFTC: نتایج فرضی یا شبیهسازیشده محدودیتهایی دارن. چون این معاملات در واقعیت اجرا نشدهان، نمیتونن نماینده معاملات واقعی باشن. ممکنه نتایج به خاطر عواملی مثل کمبود نقدینگی، بیشتر یا کمتر از چیزی که باید باشه نشون داده بشن. این برنامهها معمولاً با استفاده از دادههای گذشته طراحی میشن و هیچ تضمینی نیست که عملکرد واقعی شبیه همون نتایج شبیهسازیشده باشه.